一人社長にとって、会社のお金と自分の給料は地続きです。役員報酬をいくらにするかで、法人税・所得税・社会保険料の合計、つまり最終的に手元へ残るお金が大きく変わります。しかも一度決めると、原則として1年間は動かせません。だからこそ「なんとなく」で決めると、年間で数十万円単位の差が生まれることもあります。

この記事では、相場に振り回されず、自社の数字から「手取りで損しない金額」を決める考え方と手順、外すと損金にできなくなる税務ルール、一人社長が使える節税の選択肢までを整理します。

なお税制は改正があり、個別の判断は会社ごとの状況で変わります。最終的な金額は顧問税理士や国税庁の最新情報で確認してください。

- 役員報酬の決め方(相場でなく自社の利益と生活費から逆算する手順)

- 報酬を上げる・下げると会社と個人で何が増減するか

- 外すと損金にできない税務ルール(定期同額給与・改定は期首3か月以内・事前確定届出給与)

- 一人社長が使える節税(小規模企業共済など)と変更手続き

役員報酬とは|一人社長で特に重要な理由

役員報酬とは、会社が社長などの役員に支払う給与です。従業員の給料と違い、一人社長の場合は「会社が稼いだ利益を、自分の給料としていくら受け取るか」を自分で決められます。この配分の決め方が、そのまま税負担を左右します。

一人社長で特に重要な理由は、次の3つです。

- 法人税が変わる:役員報酬は会社の経費(損金)になります。報酬を増やせば会社の利益が減り法人税は下がりますが、後述のルールを外すと損金にできません。

- 個人の税・社会保険がかかる:受け取った報酬には所得税・住民税・社会保険料がかかります。報酬を増やすほど個人側の負担は増えます。

- 原則1年間は変更できない:役員報酬は期の初めに決め、その後は基本的に動かせません。途中での見直しがきかない点が、従業員の給与と大きく違います。

相談者

相談者役員報酬って、結局いくらにすればいいんでしょう?周りの相場に合わせればいいのかな…。

編集長

編集長相場合わせはおすすめしません。会社の利益とご自身の生活費から逆算して、会社と個人を合わせた手取りがいちばん残る金額を探しましょう。

役員報酬の決め方|相場でなく「自社の数字」から逆算する

一人社長の役員報酬は、相場で決めると損をしがちです。会社の利益額・必要な生活費・家族構成によって最適額が変わるため、他社の平均値はあまり当てになりません。次の手順で、自社の数字から逆算します。

ステップ1|会社の利益(役員報酬を引く前)を見積もる

まず、1年間でどれくらいの利益が出そうかを、役員報酬を差し引く前の段階でざっくり見積もります。ここが配分のもとになる原資です。

ステップ2|自分と家族の必要生活費を出す

次に、生活に最低限必要な金額を洗い出します。役員報酬は途中で増やしにくいため、生活が回る下限を先に押さえておくことが安全につながります。

ステップ3|会社に残すお金と個人で受け取るお金のバランスを取る

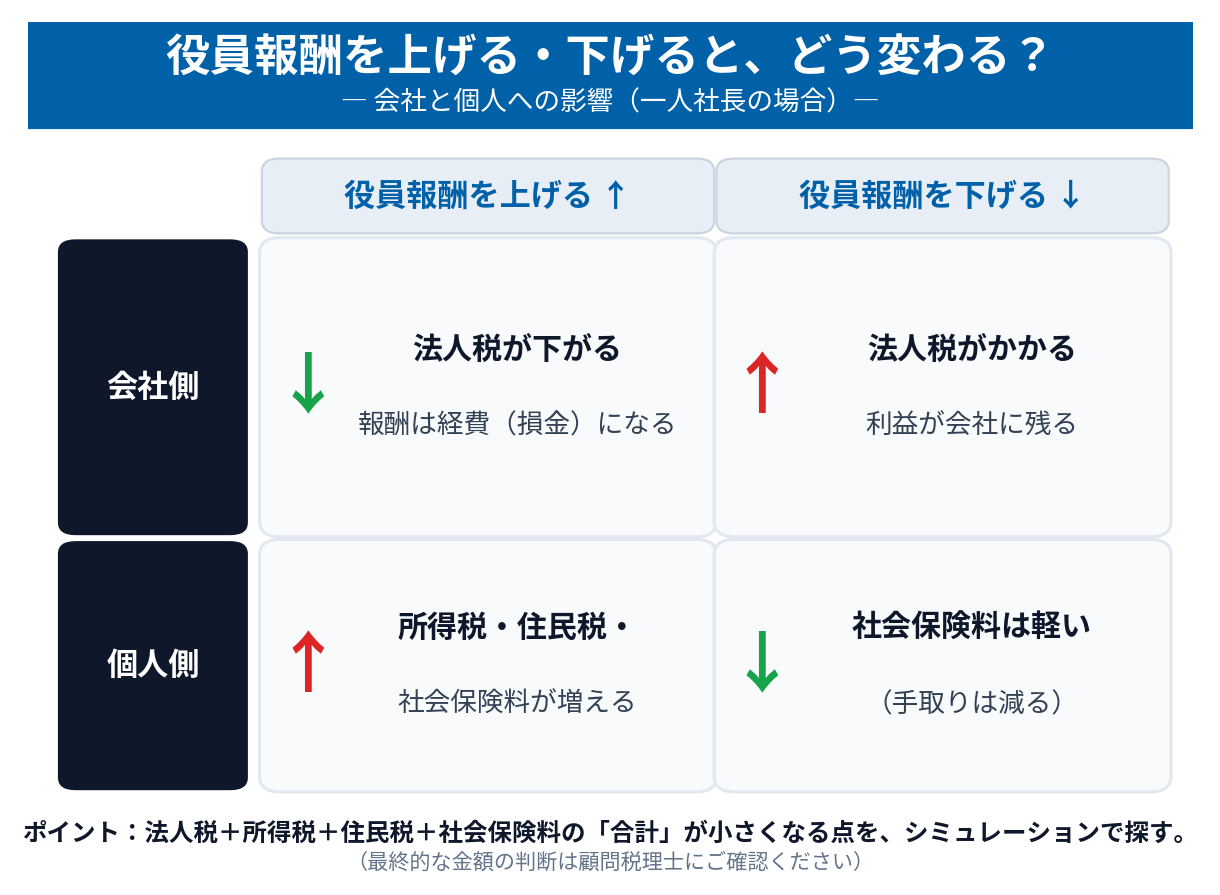

ここが決め方の中心です。役員報酬を上げ下げすると、会社側と個人側で負担が逆方向に動きます。

| 役員報酬を | 会社側への影響 | 個人側への影響 |

|---|---|---|

| 上げる | 利益が減り、法人税が下がる(経費=損金になる) | 所得税・住民税・社会保険料が増える |

| 下げる | 利益が残り、その分に法人税がかかる | 手取りは減るが、社会保険料の負担は軽くなる |

個人で受け取る給与には給与所得控除が使えるため、会社に利益を残すより有利な面があります。一方で、社会保険料は会社と個人で折半するものの、一人社長は実質どちらも自分の負担です。そのため、法人税・所得税・住民税・社会保険料の「合計」が最も小さくなる点を探すのが、決め方の勘どころになります。

ステップ4|シミュレーションで手取りを確認して決める

最後に、複数の報酬額で「会社と個人を合わせた手残りの合計」を試算して比べます。会計ソフトや税理士のシミュレーションを使うと、報酬額ごとの税・社会保険料の違いを具体的な数字で確認できます。

役員報酬の「相場」はどう見ればいい?

「月いくらが正解」という相場は、一人社長にはあまり意味がありません。会社の規模も利益もばらばらで、平均額に合わせても自社の最適とはズレるためです。相場の数字は、あくまで大きく外れていないかの目安として眺める程度にとどめ、判断の軸はステップ1〜4の逆算に置きます。

ただし、利益に対して極端に高い報酬や、生活が回らないほど低い報酬は、税務・社会保険の面で不利になりやすい点には注意します。

守るべき税務ルール|外すと損金にできない

役員報酬を会社の経費(損金)にするには、原則として「定期同額給与」「事前確定届出給与」「業績連動給与」のいずれかに当てはまる必要があります。一人社長が日常的に使うのは、ほぼ定期同額給与です。

定期同額給与|毎月同額。改定は「期首から3か月以内」

定期同額給与は、毎月同じ額を支払う役員報酬です。金額の改定は、原則として事業年度が始まった日から3か月を経過する日までに行う必要があります。これを過ぎてからの増額は損金として認められず、減額が認められるのも経営状況が著しく悪化した場合などに限られます(国税庁No.5211 役員に対する給与)。

つまり「利益が出たから期の途中で増やす」は基本的にできません。役員報酬は、期の初めに1回決めて、その年は動かさないのが原則です。

事前確定届出給与|役員に賞与を出すなら事前に届け出る

役員へ賞与のようにまとまった額を出したい場合は、事前確定届出給与を使います。税務署へ事前に届け出た「支給時期・金額」のとおりに支払うことが条件で、届出と1日でも時期がずれたり金額が違ったりすると、全額が損金になりません。届出の期限は、株主総会などで決議した日から1か月を経過する日と、会計期間が始まった日から4か月を経過する日の、いずれか早い日です(国税庁事前確定届出給与に関する届出)。

一人社長が使える節税の選択肢

役員報酬そのものの最適化に加えて、控除や出口を使って手元を残す方法があります。代表的なものを挙げます。

- 小規模企業共済:役員の退職金を自分で積み立てる制度です。掛金は月1,000円〜70,000円(500円単位)で、全額が所得控除になります(中小機構)。

- iDeCo(個人型確定拠出年金):老後資金を積み立てつつ掛金が所得控除になります。加入区分によって上限額が異なり、近年改正もあるため、最新の上限は加入前に確認してください。

- 経営セーフティ共済(中小企業倒産防止共済):掛金が損金になり、取引先の倒産に備えられます。ただし解約時には受け取り額が利益に計上され、再加入時の損金算入が制限される改正もあったため、出口の扱いまで含めて検討します。

- 役員退職金:在任中の報酬を抑え、退職時に退職金として受け取ると、退職所得控除などで税負担を抑えやすくなります。退職金の準備は一人社長の退職金もあわせてご覧ください。

- 掛金が全額、損金または所得控除になるか

- 解約・受け取り(出口)で課税されないか

- 本業の資金繰りを圧迫しない範囲か

- 顧問税理士に、自社の状況で適切か確認したか

節税は「手元のお金を増やすため」の手段です。本業の資金繰りを圧迫したり、出口で結局課税されたりしては逆効果になります。導入前に、全額が損金・所得控除になるか、出口で課税されないか、顧問税理士に確認しておくと安心です。

役員報酬を変更するときの手続き

役員報酬を決める・変える際は、記録を残すことが大切です。手続きの要点は次のとおりです。

| 何を | いつ・どうするか |

|---|---|

| 金額の決定・改定 | 事業年度が始まった日から3か月以内に決める |

| 決議 | 一人社長でも株主総会で決議し、議事録を作成・保管する |

| 届け出 | 定期同額給与は原則不要/事前確定届出給与・業績悪化による減額などは税務署へ届け出 |

相談者一人の会社でも、株主総会とか議事録って本当に必要ですか?

編集長はい、必要です。いつ・いくらで決めたかの記録が、税務調査のときの根拠になります。形式だけでも残しておきましょう。

議事録は、税務調査で「いつ・いくらで決めたか」を示す根拠になります。一人だけの会社でも、決議の日付と金額を残しておきましょう。

まとめ

- ✓ 相場でなく逆算で決める:会社の利益と生活費から、会社+個人の手取り合計で考える

- ✓ 税・社会保険の合計で最適点を探す:法人税と所得税・住民税・社会保険料のトータルが小さくなる金額に

- ✓ 税務ルールを守る:定期同額給与は期首3か月以内に決定。賞与は事前確定届出給与で届け出

- ✓ 記録を残す:株主総会で決議し、日付と金額を議事録に残して保管する

役員報酬は、相場合わせではなく、自社の利益と生活費から逆算し、会社と個人を合わせた手取りで考えるのが基本です。決めたら期首3か月以内のルールを守り、記録を残す。この型を押さえるだけで、毎年の判断がぶれにくくなります。

(最終更新:2026年6月。本記事の税制・制度の内容は2026年6月時点の情報です。改正される場合があるため、最新の取り扱いは国税庁・各制度の公式情報や顧問税理士にご確認ください。)

よくある質問(FAQ)

- 一人社長の役員報酬は、途中で変更できますか?

-

原則として、事業年度が始まった日から3か月以内に決めた金額を、その年は動かさないのが基本です。期限を過ぎてからの増額は損金になりません。減額が認められるのも、経営状況が著しく悪化した場合などに限られます。

- 役員報酬はいくらにするのが正解ですか?

-

決まった正解額はありません。相場ではなく、会社の利益と自分の生活費から逆算し、法人税・所得税・住民税・社会保険料の合計が小さくなる点を探します。複数の金額で手取りの合計を試算して比べるのがおすすめです。

- 役員報酬を高くする・低くすると、何が変わりますか?

-

高くすると会社の利益が減って法人税は下がりますが、個人の所得税・住民税・社会保険料が増えます。低くするとその逆で、手取りは減りますが社会保険料の負担は軽くなります。給与所得控除と社会保険料の負担のバランスで、最適な点が決まります。

- 役員に賞与を出すことはできますか?

-

事前確定届出給与として、税務署へ事前に届け出れば可能です。届け出た支給時期・金額のとおりに支払うことが条件で、ずれると全額が損金になりません。届出の期限にも注意が必要です。

- 役員報酬まわりで使える節税にはどんなものがありますか?

-

小規模企業共済(掛金が全額所得控除)、iDeCo、経営セーフティ共済(掛金が損金)、役員退職金などがあります。全額が損金・所得控除になるか、出口で課税されないかを確認し、顧問税理士に相談したうえで使うと安心です。

- 決めた役員報酬に、議事録は必要ですか?

-

必要です。一人だけの会社でも株主総会で決議し、決議の日付と金額を記した議事録を作成・保管します。税務調査の際に、いつ・いくらで決めたかを示す根拠になります。